目次

結論:(投資する、新築マンション買わない、医療保険は不要)

☑:貯金より投資

☑:新築マンションは買わない

☑:医療保険は不要

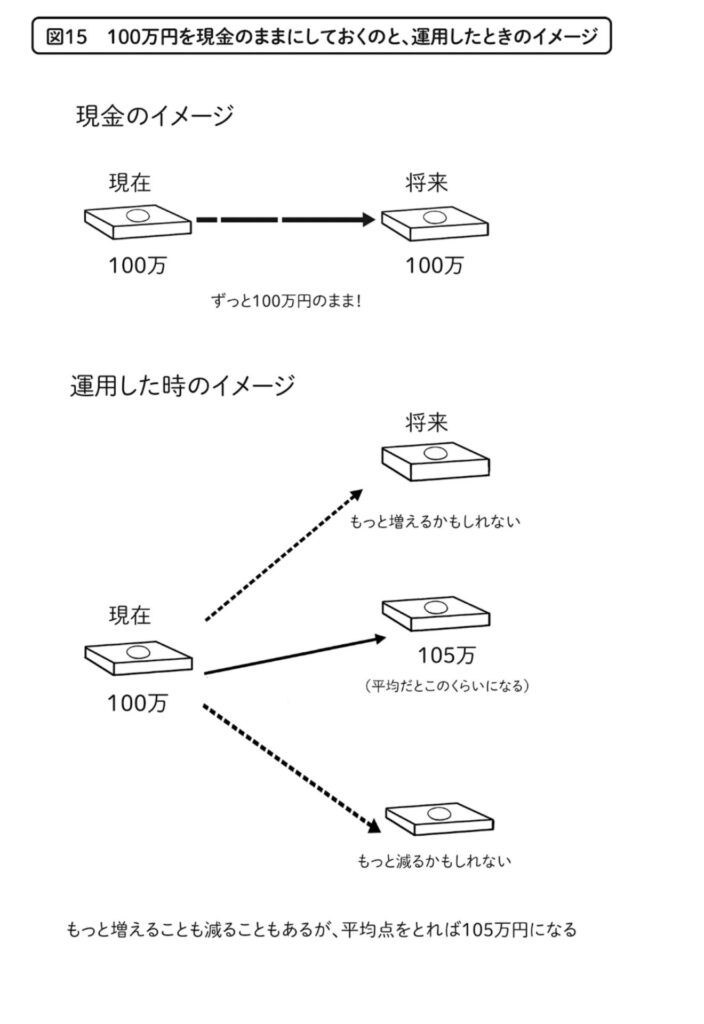

理由:投資なら毎年5%増える

貯金は増えない。投資は毎年平均5%増える。

引用元:https://news.yahoo.co.jp/byline/fuwaraizo/20220101-00275412

詳細:具体的な投資先は?

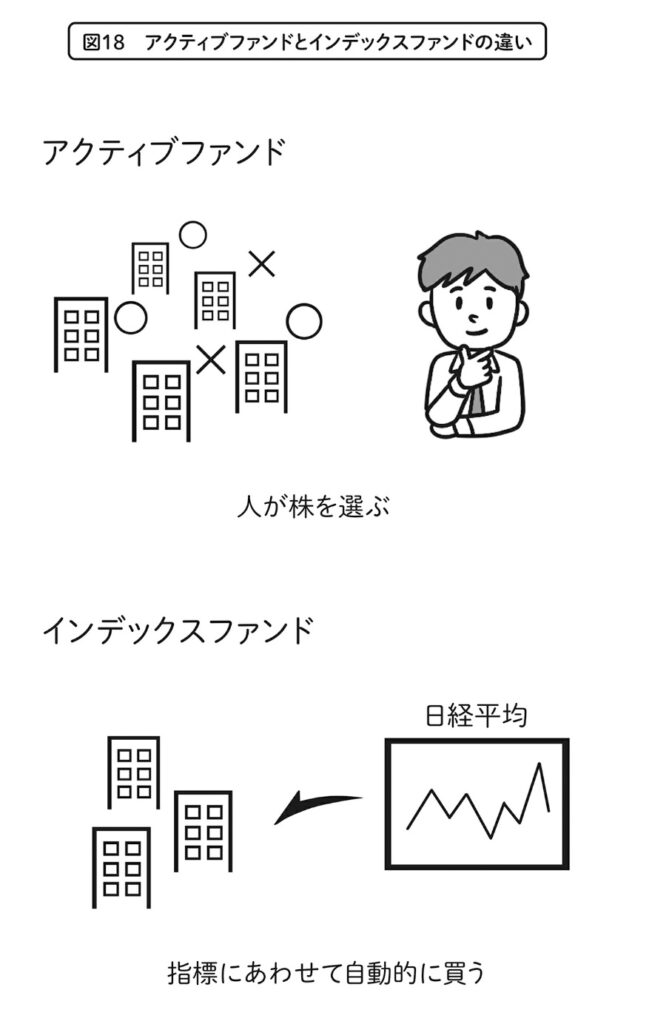

投資初心者は

インデックス投資が良いです。

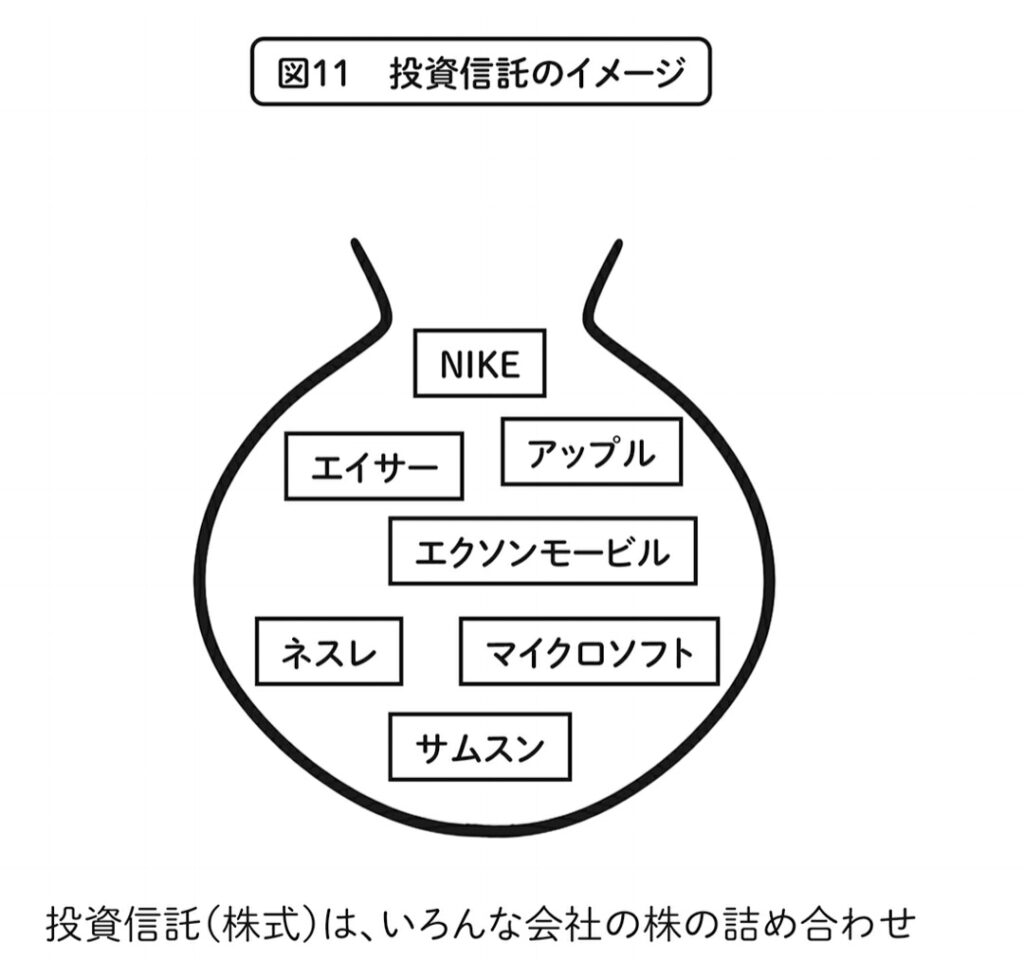

インデックス投資とは

投資信託会社が市場の指数

に合わせて分散投資して

自動的に売買してくれる。

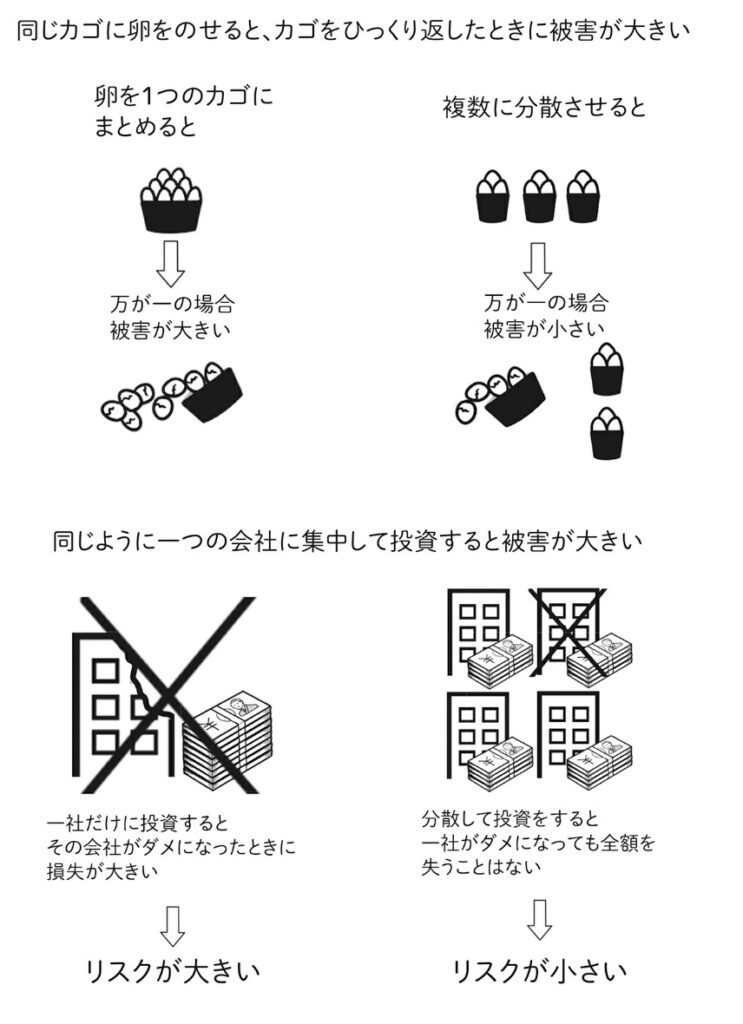

メリット1.リスクを分散し、市場平均の成績が出せる。

メリット2.機械が自動で購入するため、人件費分のコストが掛からない。

理由:新築マンション価格の3割は広告費や経費

例えは、、、

新築マンション

価格5000万円の内

1500万円は経費と売る側の利益です。

経費とはマンションの広告費

モデルルームの費用、営業者の人件費です。

よって新築マンションは買った

時点で3割引きの価値しかない。

5000万円で購入した新築マンションは

購入した瞬間に3500万円です。

1500万円は新築マンションの

購入者が負担することになります。

理由:医療費は高額医療制度でカバー

高額医療制度とは、ひと月(1日から月末)にて掛かった医療費の自己負負担額が高額になった場合、一定の金額(自己負担限度額)を超過した分が、あとで払い戻される制度

計算式(年収370万円~770万円の場合)は以下になります。

計算式・・・80,100円+(総医療費-267000円)×0.01以上は支払い不要

【総医療費100万円の場合で計算】

80,100円+(1000,000-267,000)×0.01=87.430円となります。

これは新築マンションともかぶるのですが

医療保険料費は保険を売る人の人件費や保険会社の利益が含まれてます。

よって医療保険料を月々支払うより、投資でお金を増やす方が良い。

もし大きな病気で手術が必要な場合、増やしたお金×高額医療制度でカバーすれば良いという考えです。

まとめ

☑:貯金より投資➡毎年5%増加できるチャンスを見逃すな。

☑:新築マンションは買わない➡広告費、人件費を払うな

☑:医療保険は不要➡高額医療制度でカバー。投資してお金を貯めておこう。