結論

①:20年以上の長期投資なら株式投資が良い。

②:配当はハイパーグロースに勝つ。

③:米国投資の未来は明るい(高齢化は問題ない)

20年以上の長期投資なら株投資が一番について

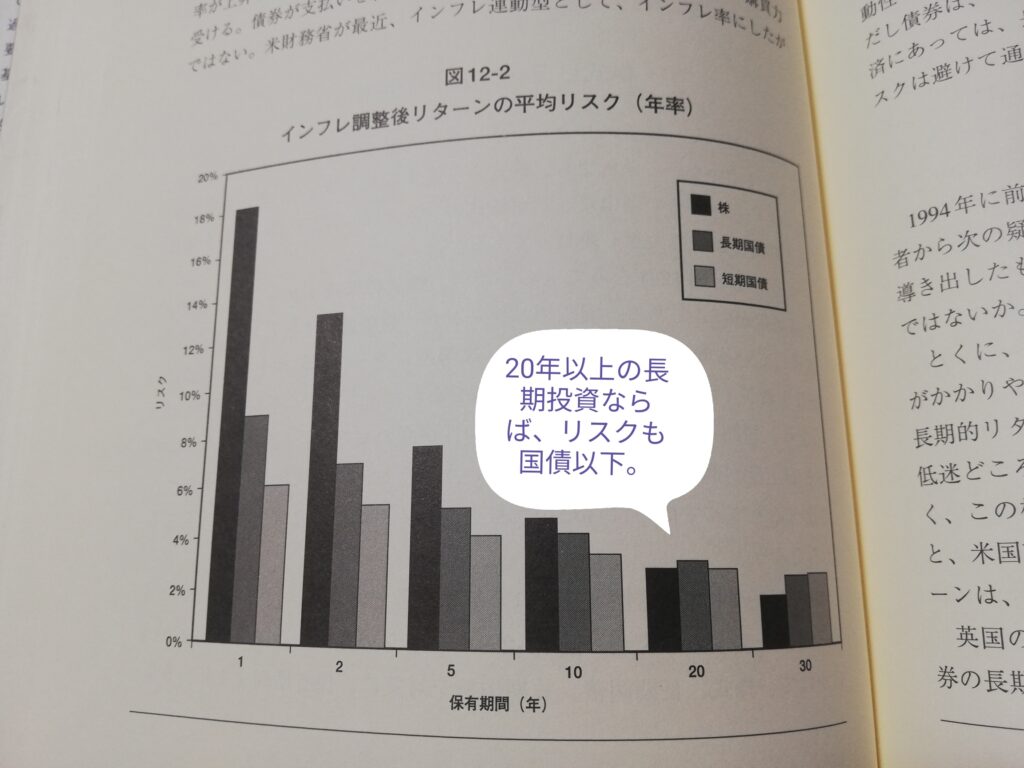

理由1:株投資は20年以上の長期投資ならば、国債よりもリスクが低い!

保持期間が長くなるに連れ、株投資のリスクは減少。

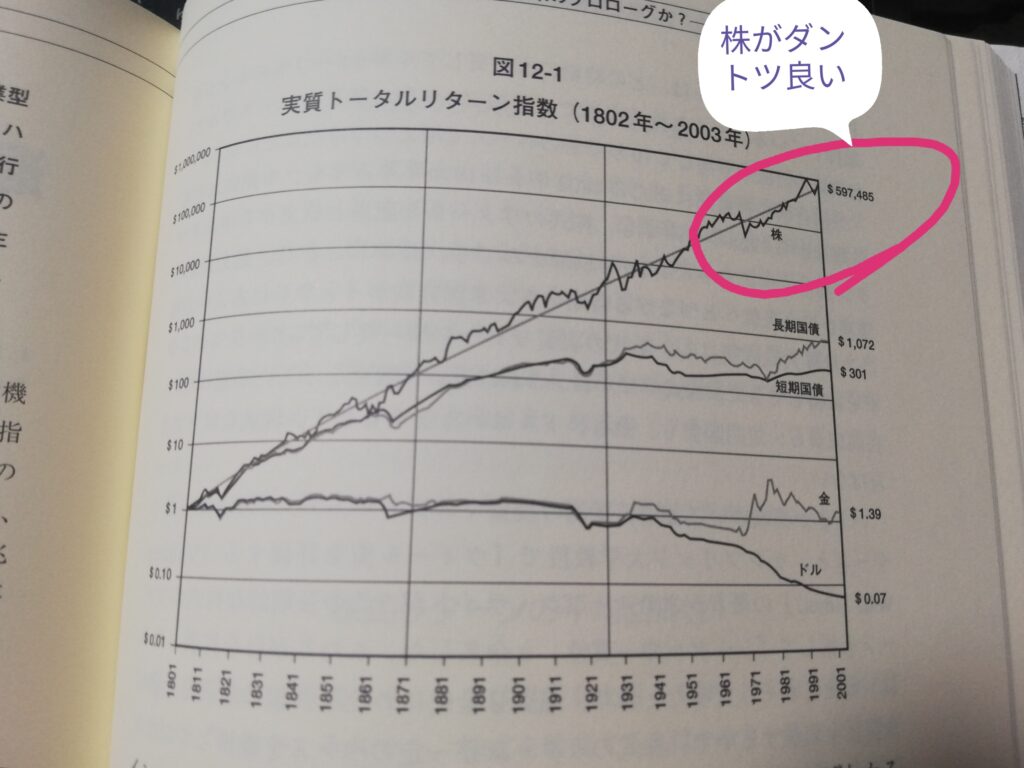

理由2:株投資のリターンはダントツ!!

(1801年に$1投資した場合、2001年には、、、、、

株:$597,485 長期国債:$1,072 短期国債:$301 金:$1.39 ドル:$0.07)

配当はハイパーグロースに勝つについて

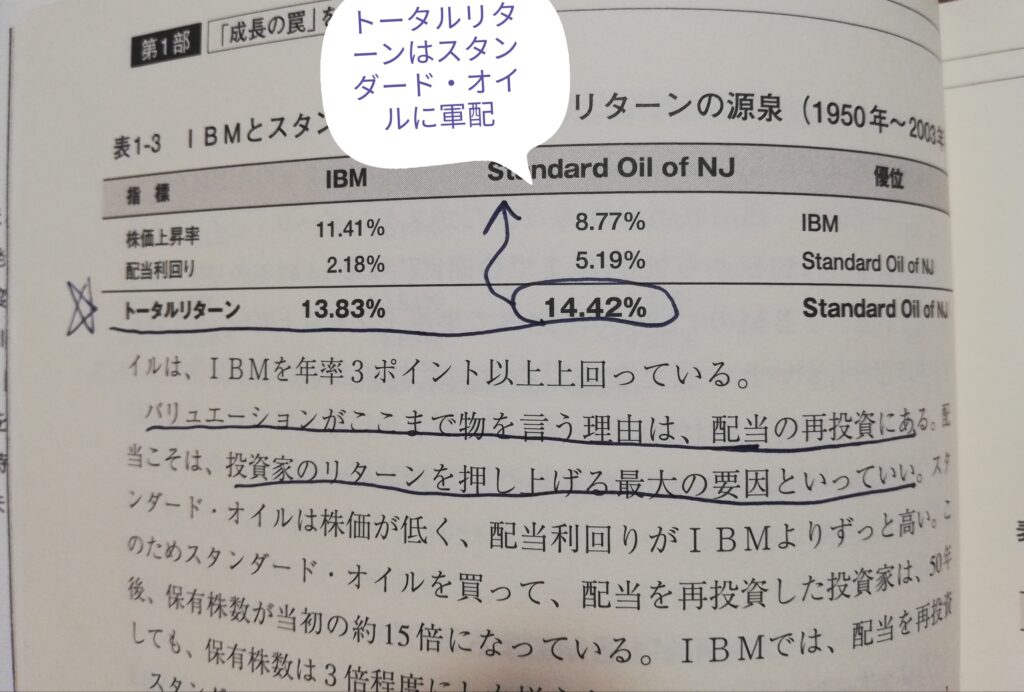

理由1:1950年~2003年までのIBMとスタンド・オイルの比較より

スタンド・オイルの方が株価上昇率では負けているが、、、

配当の再投資によるトータルリターンは

スタンダードオイルが勝っている。

(スタンダードオイル:14.42% vs IBM:13.83%)

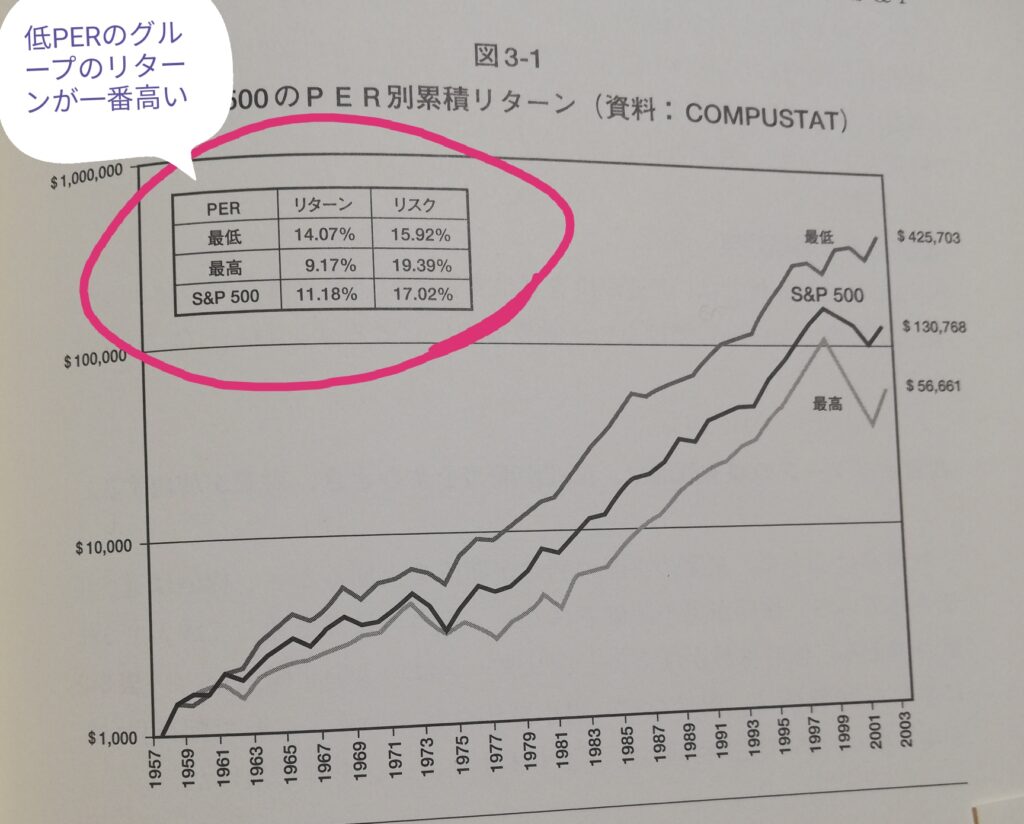

理由2: 1950年~2003年までの 低PER株グループと高PERグループおよび

SP500を比較すると、低PER株のグループが一番トータルリターンが高い

(低PER:14.07% vs 高PER:9.17%)

※グループはSP500銘柄を100株づつ5分居位階級に分けている。

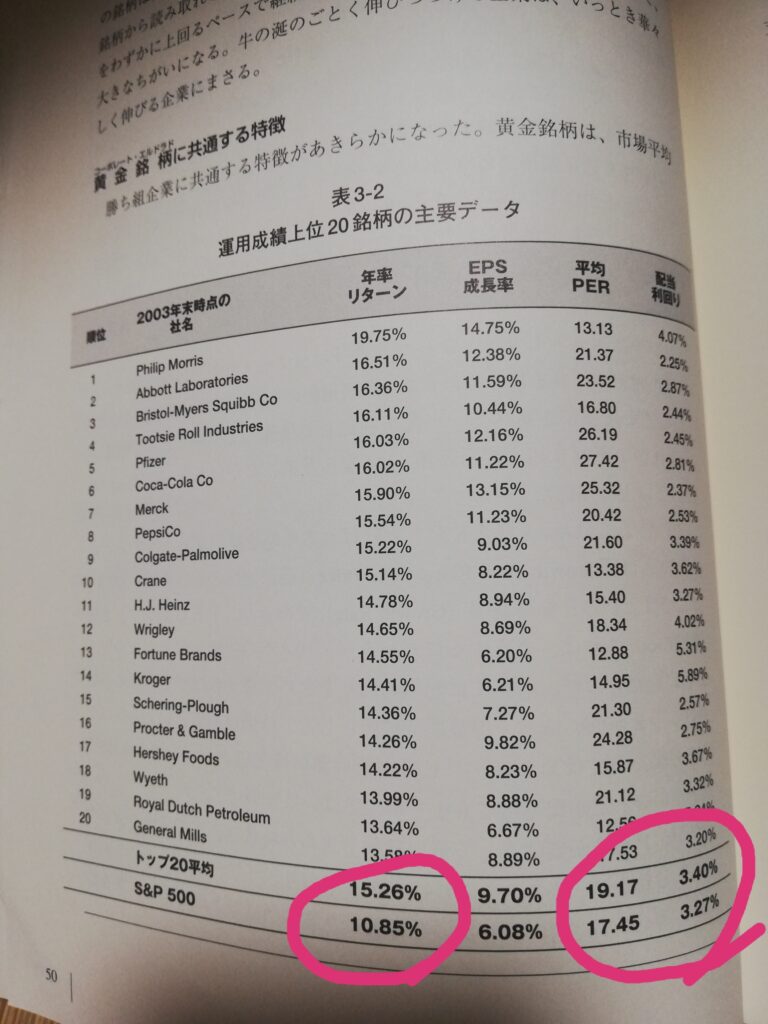

理由3: 1950年~2003年までの トータルリターン上位20は、SP500よりも少しだけPERと配当利回りが高い銘柄。

この格差がもたらす力は配当を通じてさらに増幅される。”とのこと。

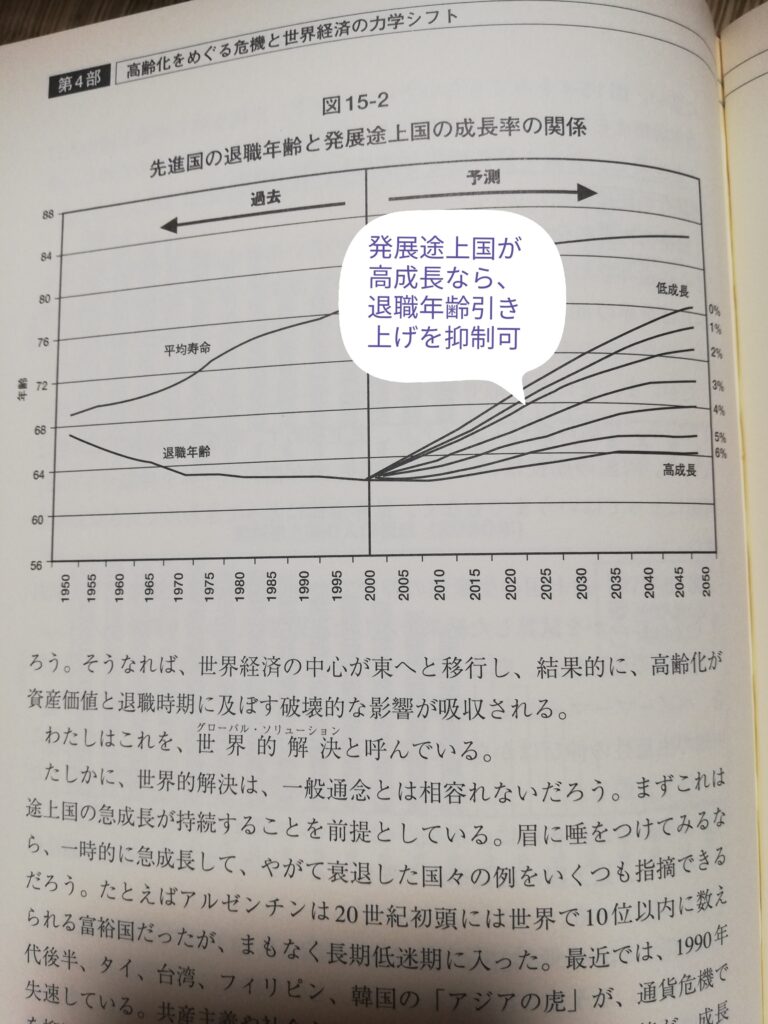

米国の高齢化は問題なし

・発展途上国が高成長すれば、発展途上国はモノと引き換えに受け取るドルや円やユーロの使い道を探し始め、

ブランドネームのある米国株へ投資する。

・米国退職者は株を売って生活費を得つつ

米国株は引き続き上昇する構造が成り立つ。

(例:インドのタタ・ティーが世界的大手のテトリーを回収。中国のレノボがIBMのパソコン部門を買収などなど)

まとめ

・投資をするなら株投資

・配当の再投資は、ハイパーグロースに勝る

・米国株はまだまだ明るい

低PERの優良配当株にも目を向けようと思いました。

いいことだワン!!もっと勉強だわん!!